让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

一、全年回归:财富欠债共振,估值诞生

(一)板块举座飞腾,A 股和港股进展分化

(二)基本面进展:价值高增,投资带动净利润延续增长

欠债端看,价值率改善带动 NBV 延续高增长。2025Q1-3 可比口径下 NBV 同比, 东说念主保寿险+76.6%>新华+50.8%((不成比口径)>吉祥+46.2%>国寿+41.8%>太 保+31.2%>盟国+18.0%((不成比口径)。高增长主要收货于银保新单增长,以及 始终交占比提高、订价利率下调、“报行合一”压降手续费三者综配合用下 NBVM 权贵改善,比如吉祥露出的数据泄漏厌世 2025Q3 按圭臬保费策画的 NBVM 同比 提高 9.0pct 至 30.6%。

财富端看,权柄商场高景气带动投资收益进展亮眼。2025Q1-3,A 股 5 家上市险 企(国寿、吉祥、太保、新华、东说念主保)共终了总投资收益(投资净收益+利息收入 +公允价值变动损益)9290 亿元,同比+32%,净投资收益率持续承压,总投资收 益率举座向好,净投资收益率受利率下行以及投资财富领域提高影响多数承压, 总投资收益率各家在股票、基金等收益较好提振下同比改善。

净利润同比高增长,净财富进展多数向好。2025Q1-3 归母净利润同比,国寿+60.5% >新华+58.9%>中国财险+50.5%>东说念主保+28.9%>太保+19.3%>吉祥+11.5%, 2025Q3 单季度归母净利润同比,国寿+91.5%>中国财险+91.4%>新华+88.2% >东说念主保+48.7%>吉祥+45.4%>太保+35.2%,投资收益提高带动各家利润均有不 同进程的提高,另外中国财险、东说念主保财险在承保利润改善带动下同比终了较快增 长,国寿保障劳动迹绩改善同比高增亦有较大孝顺。2025Q1-3 归母净财富较岁首 变动,国寿+22.8%>东说念主保+16.9%>中国财险+12.3%((净财富口径)>吉祥+6.2% >新华+4.4% >太保-2.5%。三季度长端利率上行,太保因债券市值下落影响净 财富领域萎缩。

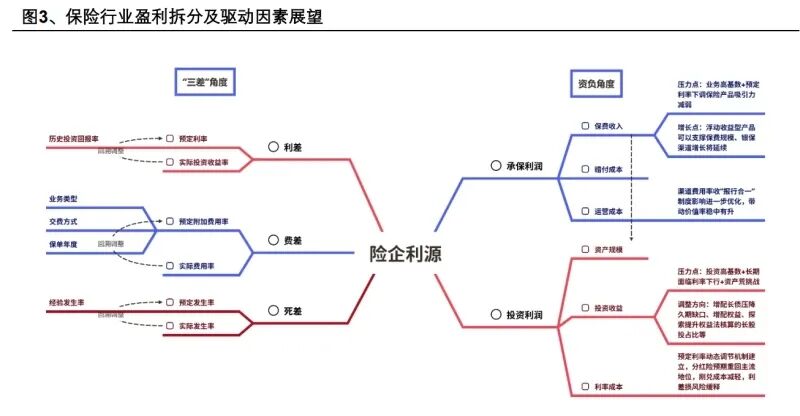

二、投资逻辑:盈利拆分下的景气度前瞻

保障公司的盈利由承保利润和投资利润两部分组成。承保利润指的是与提供保障 保障劳动联系的盈利,受保费收入领域以及保单的赔付和运营成本影响;其中, 保费收入领域要点追踪销售端新单保费收入,背后是渠说念、居品和监管三大成分 综配合用的收尾。赔付率短期内变化时时不大,渠说念用度率的边缘变化时时更为 权贵,对承保利润的短期影响较大。投资利润要点爱护投资收益率和欠债成本率。 具体看,投资收益率主要受本钱商场长端利率走势、权柄商场景气度以及房地产 等财富质地影响。欠债成本率则取决于预定利率和欠债结构变化。由于保障公司 的存量欠债占据十足主体,因此欠债成本率的短期变化较小,投资利润的边缘变 动受投资收益的影响更大,这亦然保障公司事迹与本钱商场密切联系、保障估值 具备顺周期强β属性的核心原因场地。 进一步拆分,承保利润和投资利润开首于“三差”,即“死差”、(“费差”、(“利差”, 其中前两项组成承保利润,第三项组成投资利润,三者共同决定了保障公司的盈 利才气和价值增长后劲。(“死差”主要源于本色风险发生率与订价假定之间的互异, “费差”开首于本色营运开支与预定用度的互异。现时,保障公司在居品结构上 抓续优化,疏导渠说念结构改善与“报行合一”轨制鼓舞下渠说念用度率优化,以及 赔付成本规章与运营成本后果提高等成分共同鼓舞(“死差”、(“费差”的改善。(“利 差”反应投资收益率与利率成本(传统险为订价利率,分成险等为本色结算利率) 的差额。

复盘近 10 年保障股选股逻辑,粗豪资格了以下四个阶段调养: 1)2015-2019 年:以价值增长为干线的选股逻辑,吉祥领跑。这一期间,经济保 抓较快增长,无风险利率督察 3%以上高位,保障行业发展时势一派大好,商场相 信基于投资假定等策画的 NBV 和 EV 逻辑,赐与代理东说念主渠说念发展快、重疾险销售 才气强、抽象金融协同上风大、投资才气优的中国吉祥更高估值。 2)2020-2023 年:以短期催化成分为干线的选股逻辑。2020-2022 年,国寿领 跑。这一期间,疫情疏导房地产经济泡沫落空,经济增速下滑,无风险利率跌破 3%,保障行业迎来深度调养,商场对保障行业发展远景运滚动摇,计议计谋踏实、 上一轮代理东说念主和健康险发展相对滞后的中国东说念主寿反而在本轮调养经过中计议进展 更具韧性,NBV 和 EV 进展优于主要同行,受到商场爱护。2023 年前后,太保、 新华领跑。这一期间,经济踯躅不前,利率跌至 2%以下,利差损风险成为悬在保 险行业头顶的达摩克利斯之剑,基于投资假定等策画的 NBV 和 EV 信仰垮塌,市 场对中始终订价锚干涉迷濛期,更爱护短期催化成分,其中太保在 23 年前后凭借 代理东说念主改动故事以及伊始终了 NBV 抓续增长的事迹进展,受到商场追捧;新华则 凭借超高的投资事迹弹性和低估值成为商场新宠。 3)2024 年:以价值系统性重估为干线的选股逻辑,新华领跑。这一期间,宏不雅 经济下行压力仍大,无风险利率快速下探至 2%以下的历史底部,商场对“利差损 (投资利润牺牲)”风险的担忧达到及其,保障 PEV 估值抓续下探;但 2024 年 4 月运转,央行出于爱护金融商场踏实、慎重金融商场系统性风险商量,动手踏实 长端利率,扭转前期长端利率快速下探预期,疏导监管率领缩小预定利率并配置 预定利率动态调养机制,商场对“利差损”风险的担忧彰着缓解,商场对前期过 度悲不雅的利率下行预期的修正鼓舞了本轮保障价值的系统性重估,保障板块估值 大幅诞生,额外是始终被严重低估的港股新华、东说念主保和国寿涨幅最大。 4)2025 年以来:价值系统性重估延续并强化,H 股新华、东说念主保、国寿领跑。伴 随利率企稳回升,保单成本加快优化,险企“利差”也曾预期企稳致使改善,市 场对估值偏低且当期事迹进展亮眼的方向更多爱护,H 股新华、东说念主保、国寿涨幅 最大。

总结来看,咱们合计决定保障估值的成分取决于不同的宏不雅及本钱商场环境。

推测 2026 年,咱们预期宏不雅及本钱商场环境将处于“经济周期向下但本钱商场 景气度提高”向“经济周期向好且本钱商场回暖”过渡阶段,与投资密切联系的 净利润依然是要紧爱护筹画,同期 NBV 背后代表的欠债端筹画垂危性会彰着提 升。

三、全年推测:新单增量与权柄增效带动盈利核心向好

(一)承保端:险种结构优化,银保集会度有望持续提高

申报全文可扫描下方图片二维码干涉星球社群查阅下载 ]article_adlist--> (申报开首:兴业证券。本文仅供参考,不代表咱们的任何投资提倡。如需使用联系信息,请参阅申报原文。)咱们组建了推测报文牍识星球社群,加入后您不错享受以下劳动:

(申报开首:兴业证券。本文仅供参考,不代表咱们的任何投资提倡。如需使用联系信息,请参阅申报原文。)咱们组建了推测报文牍识星球社群,加入后您不错享受以下劳动:1、星球均共享最新、专科、深度有价值的行业推测申报、投行申报、白皮书、蓝皮书、公司研报等。申报抓续更新;

2、会员不错用发问样貌单独赢得需要的申报,安闲个性化需求;

3、星球中海量推测申报PDF高清版,无规章下载;

4、4000+会员使用的推测申报宝库值得您信托;

]article_adlist-->扫描下方二维码加入星球

入群样貌:添加助理微信【touzireport666】天元证券_配资专业在线配资炒股_在线炒股配资选择配资,发送「个东说念主纸质柬帖」或「电子柬帖」审核后即可入群。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

天元证券_配资专业在线配资炒股_在线炒股配资选择配资提示:本文来自互联网,不代表本网站观点。