让不懂建站的用户快速建站,让会建站的提高建站效率!

首页宣传“竖立以来年化3%”,实质持有后才发现近三个月年化收益率仅1.5%——这并非个例,而是当下不少银行得意产物真正的收益落差。跟着2025年上半年得意商场限制结巴30万亿元大关,越来越多的“收益率刺客”正浮出水面。

得意收益落差,被谁“抹”去了?记者拜谒发现,在收益率全体下行的布景下,不少银行仍将“竖立以来年化收益率”这一虚高数据放在戒备位置,而近一个月、三个月等更能响应真正收益的筹算,却被荫藏在层层页面之后。此外,部分产物还通过上线初期参与“打榜”、短期拉升收益等阵势营造高收益假象。

更让投资者措手不足的是,部分产物还会在持有本事收取名为“逾额事迹酬报”的用度,其公示进口较为遮挡,且王法复杂。部分投资者未充分知情的情况下被收取了该用度,进一步侵蚀了本就不高的实质收益。

展示利率或隐或现

看似光鲜的得意产物展示收益率背后,正覆盖着越来越多的“收益迷雾”。

记者近期查询招商银行APP时慎重到,该行代销的一款R2级、最短持有7天的得意产物,标注的“竖立以来年化收益率”为2.2%,但近三个月的实质年化收益仅为1.94%。另一款代销的R2级、30天持有期产物久了的近一年年化收益为2.44%,而最近三个月的年化收益率实质惟有1.69%。这意味着,尽管展示收益率看似较高,近期购入的投资者实质得回的年化收益已低于2%。

这一自得并不凄沧。第一财经记者查阅多家银行APP发现,刻下得意产物在收益率展示方面枯竭长入次序,展示阵势多达十余种,其中最常见的有“竖立以来年化收益率”“近一年年化收益率”及“事迹比拟基准”等。

本年以来,债市波动加重,部分R2级得意的实质年化收益已降至2%以下,但不少产物在展示端仍凸起“竖立以来年化收益率”这一较高数值,导致展示收益与实质施展出现彰着偏离,部分产物的偏差致使卓著1个百分点。不少投资者因此容易被误导。

此外,投资者在购买后查询实质年化收益的旅途也较为遮挡。以耕作银行代销的某款最低持有期90天的产物为例,首页权臣位置展示的是“竖立以来年化收益率2.93%”。若陆续下滑,则率先看到单元净值走势和竖立以来收益率弧线。而“年化收益率”与“近期收益施展”等栏目被置于页面底部,且默许仅久了年度收益率,需点击“更多”才拜谒看近三个月、近六个月等短期年化数据。记者发现,该产物近三个月年化收益率仅为1.05%,近六个月为1.46%。

招商银行APP上也存在相通情况。记者查询一款已持有的招银得意180天R2产物时发现,持仓页久了的近一年年化收益为2.09%,下方事迹走势图仅呈现累计收益率。要检讨更短期的收益施展,需点开“更多”选项,才调看到近一个月、近三个月等数据——其中近三个月年化收益仅为1.63%。

得意刺客等闲出现

除了在收益率展示上存在暧昧处理、额外淡化短期年化数据除外,第一财经记者还慎重到,得意产物“打榜”自得依然存在,这在某种进程上也催生了潜在的“收益率刺客”。

部分得意公司为勾引客户购买、扩大产物召募限制,包装出一批历史收益率施展凸起的“打榜产物”。其常见操作是通过相信筹办等渠说念进行收益腾挪,短期内东说念主为推高年化收益率。但跟着产物限制渐渐扩大,虚高的事迹便会缓缓“原形毕露”,回落至商场常态水平。(详见《展示3.9%,得手不到2.7%,部分得意产物成为收益率"刺客"》)

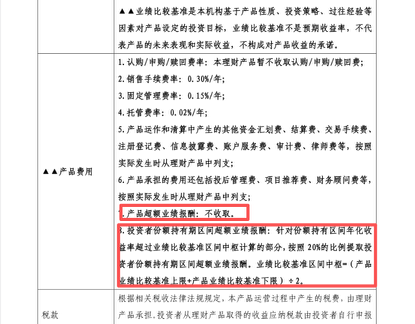

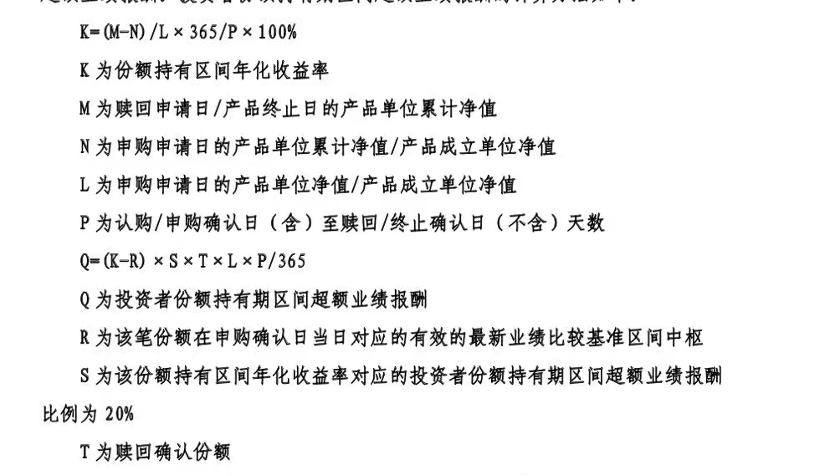

此外,部分投资者购买的R2、R3类的得意产物会收取投资者份额持有期区间逾额事迹酬报。记者查询多款产物发现,业内一般以事迹比拟基准区间核心(产物事迹比拟基准盘曲限之和除以2)为次序狡计。

然则记者近期了解到,不少投资者响应,部分得意产物的收费条件不仅交融难度大,且在不同银行及得意子公司之间的展示阵势不一,导致部分投资者在未充分交融条件的情况下便购买了产物。

以交银得意某款R3级、30天顽固式产物为例,其页面久了近三个月年化收益率为6.04%,并在交游王法中辅导“可能收取逾额事迹酬报”,具体细节则需查阅产物证据书。

然则,该产物证据书中对于逾额事迹酬报的表述较为复杂:第7条宣称“不收取产物逾额事迹酬报”,而第8条却限定,若份额持有本事年化收益率卓著事迹比拟基准区间核心,将对超出部分按20%的比例索求逾额事迹酬报。

此类复杂且不长入的表述,致使让代销机构的得意司理也难以准确掌捏。第一财经就此事参议交行深圳某分行得意司理时,对方明确透露该产物不收取逾额事迹酬报。但记者随后致电交银得意官方客服,却得到另一种诠释:客服东说念主员称“投资端与产物端收取阵势不同,现在产物端不收取,但投资端需收取,因此上述两个条件并不矛盾”。

此外,该笔用度的狡计阵势也较为繁琐。把柄产物证据书,需先狡计出“份额持有区间年化收益率”,再据此进一步狡计“投资者份额持有期逾额事迹酬报”,经过复杂,进一步加多了投资者的交融难度。

何如完了收益率迷雾

不管是老产物凸起展示“竖立以来年化收益率”,如故新产物通过短期操作拉升收益率参与“打榜”,其背后齐指向归并个实践:本年以来,受债市波动加重、入款利率不竭下行等成分影响,得意产物底层钞票的收益水平深广着落。在全体收益走低的布景下,为留下存量客户并勾引新资金,部分机构遴荐以“好意思化”收益率看成营销妙技。

刻下,低风险得意产物收益率已全面投入“1时期”。普益次序数据久了,2025年9月份银行得意限制加权平均年化收益率1.68%,较上月回落35bps。其中现款措置类产物年化收益率1.27%,纯债类产物年化收益率1.88%,“固收+”产物年化收益率1.48%。拉永劫候线看,三季度银行得意兑付收益深广下滑。顽固式固收类产物到期平均年化收益率为2.73%,跑输事迹比拟基准0.12个百分点;绽放式固收类产物平均年化收益率仅2.54%,低于基准0.28个百分点。

值得慎重的是,中国银行业协会早已关爱到此类自得。

2023年11月,中国银行业协会就依然发布《得意产物过往事迹展示行为准则》,要求银行得意产物不得以昭示、透露或其他任何阵势承诺产物改日收益,不得刻意遴荐性展示得意产物特定区间或部分区间的过往事迹等。

第一财经从行业了解到,频年来大批渠说念已渐渐落实整改,现在在产物信服页基本能展示事迹比拟基准、年化收益率及区间涨跌幅等要害信息。然则,在核心数据的呈现逻辑与更新机制上,各平台仍存在较大互异。

更多法式性计策正在陆续出台。2025年5月23日,国度金融监督措置总局就《银行保障机构钞票措置产物信息露馅措置成见(征求意见稿)》(下称《成见》)公开征求意见。

《成见》明确,公募产物应当露馅过往事迹,一方面充分保障投资者的知情权,另一方面予以资管机构和代销机构合理的营销标的。

针对一些存在的误导性营销妙技,举例短期限的持有期产物展示高于4%的竖立以来年化收益而实质近一个月的年化收益仅2.65%,《成见》严格要求不得单方面夸大过往事迹,不得通过遴荐性露馅部分时候段数据等阵势夸大过往事迹,不得减轻变更露馅王法,不得对同类产物适用彰着不同的露馅王法。

五矿证券分析师尤春野以为,通过对过往事迹露馅的严监管,辞谢行业中限制导向的不对理营销行为,教学得意产物的营销行为转为投资者导向的模式。

举报 第一财经告白协作,请点击这里此内容为第一财经原创,文章权归第一财经整个。未经第一财经籍面授权,不得以任何阵势加以使用,包括转载、摘编、复制或成立镜像。第一财经保留根究侵权者法律牵扯的权柄。如需得回授权请联系第一财经版权部:banquan@yicai.com 文章作家

王方然

联系阅读 闲置金条“生利息” ,金价高企、波动性加重催旺黄金租借

闲置金条“生利息” ,金价高企、波动性加重催旺黄金租借韦纳教授称,即使平台使用了先进妙技,也“长期无法作念到零风险”。

322 11-18 19:15 银行得意高收益好景不长,背后是相信T-1估值套利模式

银行得意高收益好景不长,背后是相信T-1估值套利模式得意收益“幻术”。

343 11-17 19:59 2025年上半年银行得意公司竞争力排行发布 吉祥得意位列第四 75 10-30 17:02

2025年上半年银行得意公司竞争力排行发布 吉祥得意位列第四 75 10-30 17:02  华尔街到陆家嘴精选丨避险情谊导致好意思债收益率大幅着落;瑞银上调世界股市评级 看好中国科技股;中国生成式东说念主工智能用户限制达5.15亿东说念主 102 10-21 08:28

华尔街到陆家嘴精选丨避险情谊导致好意思债收益率大幅着落;瑞银上调世界股市评级 看好中国科技股;中国生成式东说念主工智能用户限制达5.15亿东说念主 102 10-21 08:28  近一个月年化收益近18%?微众银行多款活期产物被疯抢,银行得意也在“饭圈化”

近一个月年化收益近18%?微众银行多款活期产物被疯抢,银行得意也在“饭圈化”年青投资者的得意行为缓缓脱离纯正的感性狡计天元证券_配资专业在线配资炒股_在线炒股配资选择配资,转向带有身份招供和集体行为特征的模式。

264 09-24 16:43 一财最热 点击关闭天元证券_配资专业在线配资炒股_在线炒股配资选择配资提示:本文来自互联网,不代表本网站观点。