让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

天元证券_配资专业在线配资炒股_在线炒股配资选择配资

【导读】“资产升迁战”打响,银行发力升迁零卖AUM

新年开始,银行业掀翻新一轮零卖范畴的“资产升迁战”,部分银行的最高奖励跨越3000元。同期,微信、小红书等平台也出现了不少“薅羊毛”联系帖子,以致有网友显现前年薅到的“羊毛”价值2万多元。

业内东说念主士以为,零卖AUM已成为估计银行零卖业务竞争力与明天盈利后劲的要津筹办。用户“薅完一家换一家”的景观频发,讲明短期激勉难以悠扬为永久黏性。为了有用升迁零卖AUM,银行需扬弃短期行径念念维,多举措构建以专科作事和永久信任为中枢的抽象能力。

部分奖励超3000元

银行“资产升迁战”打响

开年以来,多家银行密集推出新一期“资产升迁行径”,用户参与行径达标后可取得相应的积分、微信立减金等权利,触及国有大行、城商行等。

国有大行中,工行、农行、中行、建行等现在均发布了“资产升迁行径”先容,其中农业银行(601288)暗示,即日起至1月31日,月日均金融资产(包括:进款、管待、基金、保障、国债、存金通)升迁至相应档位的客户,最高可取得240万小豆的奖励。据悉该行633小豆可兑换1元京东E卡,按此计较,客户最高可取得价值超3790元的京东E卡。

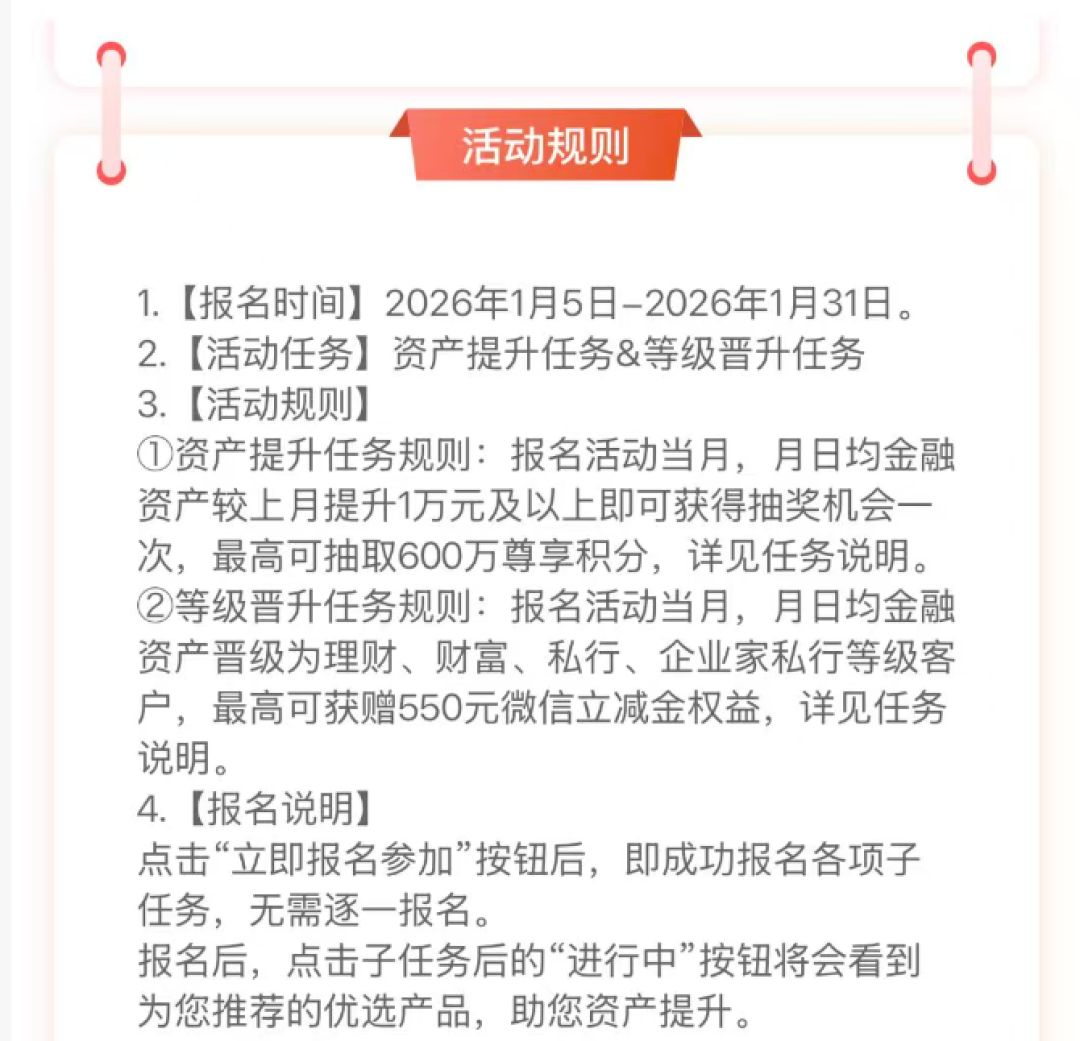

中国银行(601988)暗示,1月5日至1月31日,月日均金融资产较上月升迁1万元及以上最高可抽取600万尊享积分;月日均金融资产晋级为管待、钞票、擅自、企业家擅自品级客户,最高可获赠550元微信立减金权利。

城商行中,南京银行(601009)、江苏银行(600919)、瓯海农商银行等也于日前推出行径。其中,南京银行暗示,1月1日至3月31日,客户当月月日均金融资产升迁每万元奖励1000抽象积分,每月最多领取8万抽象积分奖励。瓯海农商银行暗示,1月,月日均金融资产升迁至1万元(含)以上,最高可取得88.88元的微信立减金。

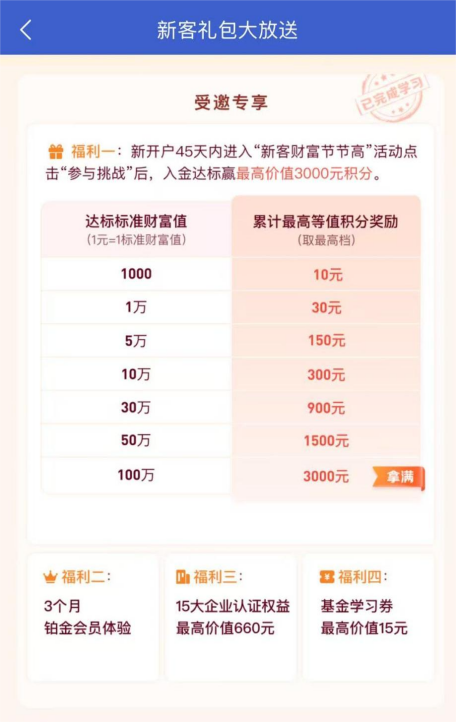

此外,微众银行推出新一轮“钞票节节高”行径,新开户45天内参与行径的客户,最高可取得价值3000元的积分。

中国邮政储蓄银行探求员娄飞鹏暗示,银行密集开展资产升迁行径,主要源于净息差收窄的策画压力,倒逼其从进款侦查转向客户总资产(AUM)抽象不竭,以非进款类资产带动中间收入增长。

在南开大学金融学解释田利辉看来,岁首多家银行密集开启资产升迁行径,是战术上的“开门红”冲刺,更是计策转型下的势必禁受。告成动因方面,岁首是客户资金从头树立、全年功绩谋篇布局的要津窗口,银行通过激勉行径霸占“第一站”,符配合销轨则。

“这也反馈了银行业务情势在利率环境变化下的根人性转型。”田利辉指出,零卖客户的资产不竭限制(AUM)已成为估计银行零卖业务竞争力与明天盈利后劲的更要津筹办,现时竞争也从单一家具的收益比拼,升级为对客户全量金融资产的深度运营和存量争夺。

招联首席探求员、上海金融与发展实验室副主任董希淼以为,在利率水平下行、利差连接缓慢的布景下,交易银即将更多策画重点转向钞票不竭等能带来手续费及佣金收入的业务。开展资产升迁行径、作念大客户总资产(AUM)限制是升迁非利息收入的基础。这是对传统“进款立行”念念维的颠覆。

网友热议“薅羊毛”

银行竞争堕入“有流量、无留量”窘境

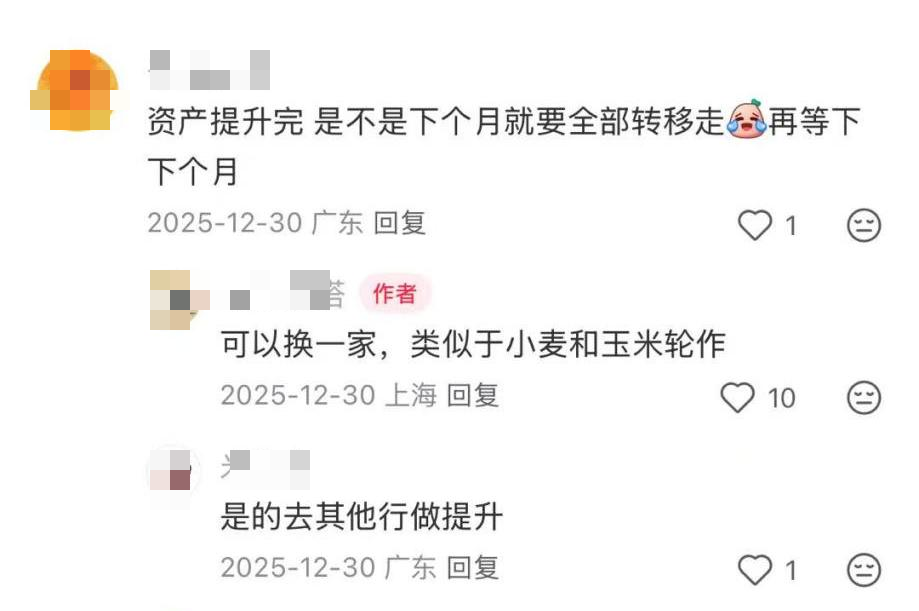

跟着“资产升迁战”的打响,现在微信、小红书等平台也露出了不少对于“薅羊毛”攻略的著作。

每每在季末、年末、岁首等时间,银行都融会过资产升迁行径抢增量、稳存量。各家银行活能源度的相反,也使得部分客户禁受“反复横跳”获取收益。在小红书平台,有网友直言,在一家银行参加完资产升迁行径后,不错去另一家银行再参加行径。

还有网友晒出“2025年资产升迁羊毛回想”称,通过在建行、中行、工行等银行参加行径,她一年薅到的“羊毛”价值2万多元,并暗示本年会“再接再厉”。

田利辉以为,这种“薅完一家换一家”的景观揭示了现时竞争的两大窘境。一是客户关系“有流量、无留量”的浅层化窘境。短期激勉虽能快速招引资金流入、激活千里睡客户,但若枯竭后续的深度作事和价值创造,资金每每会跟着行径限定而迁移,客户黏性并未得到实质性升迁。

二是作事同质化与信任缺失的悠扬窘境。繁密银行的行径想象、权利奖励趋于同质化,难以建立相反化价值默契。同期,在小红书等应付平台上,尽管银行致力于“种草”,但金融家具专科性强、决策门槛高,用户每每严慎,平台也枯竭从“种草”到告成“往来”的顺畅闭环。这导致银行参加大都资源触达客户,却难以将流量悠扬为巩固的、基于信任的永久资产关系。

董希淼也暗示,“薅羊毛”景观的实验是客户忠心度不及,反馈出银行客户关系不竭的一大痛点即短期激勉难以悠扬为永久黏性。当银行业务竞争停留在“价钱战”或“礼品战”层面时,客户关系就变得脆弱和流动。

董希淼指出,这袒露了两个深端倪的问题:一是银行作事同质化,要是银行仅提供模范化的进款或管待家具,枯竭相反化的专科作事,就难以建立厚实的客户关系。二是枯竭场景深耕,部分银行尤其是中小银行,枯竭与客户平素活命紧密相连的高频非金融场景(如活命消耗、民生作事),导致客户互动少、黏性低。

扬弃短期行径念念维

多举措升迁零卖AUM

受访东说念主士以为,为了有用升迁零卖AUM,银行需扬弃短期行径念念维,多举措构建以专科作事和永久信任为中枢的抽象能力。

董希淼暗示,不管是资产升迁行径如故平素其他营销行径,交易银行都应冲破短期行径念念维,并从四个方面发力,简略单的“争夺资金”向“留下客户”致力于:

第一,策画逻辑从“家具销售”转向“资产树立”。银行的作事中枢应从营销的家具,升级为阐发客户生命周期和风险偏好,提供专科的资产树立决议和捏续的伴随作事。升迁真的的钞票不竭能力,才是留下高价值客户的要津。

第二,深耕“金融+活命”场景,升迁客户黏性。银行应构建或融入与客户吃、穿、住、行联系的高频活命场景。这不仅能裁汰获客资本,还能通过真的的消耗和行径数据,更精确地识别客户需求、不竭风险。

第三,强化客户分层与细密化运营。对客户进行细密分层,提供相反化作事。对于人人客户,可通过数字化器用和场景生态高效作事;对于高端客户,则需配备专科的照应人团队,提供金融与非金融作事等抽象惩处决议,升迁客户黏性与抽象收益。

第四,优化侦查机制,从“唯限制”转向“重价值”。完善分支机构和职工绩效侦查,引入客户资产留存率、客户抽象收益孝顺、客户生命周期价值等筹办,指引职工蔼然客户永久关系爱戴,而非短期功绩冲量,幸免单纯侦查时点进款或AUM限制。

田利辉也以为,为了有用升迁零卖AUM,银行必须越过短期行径的念念维,接力于于构建以专科作事和永久信任为中枢的系统性能力,并具体给出三点提议:

第一,从“资产竞赛”转向“关系深耕”,践诺真的的客户分层与细密化运营。不行仅按资产量分级,更要瞻念察不同客群的生命周期阶段、风险偏好与抽象需求,提供相反化的资产树立惩处决议,增多客户的调理资本和情感依赖。

第二,构筑以专科投顾能力为中枢的“护城河”。银行需捏续加强投研能力和投顾队伍建立,真的已毕从“倾销家具”到“树立资产”、从“往来敌手”到“钞票伙伴”的变装转机,用专科能力赢得终生信任。

第三,鼓吹数字化从“触达器用”向“赋能生态”演进。运用数据瞻念察识别客户需求变化,通过智能器用升迁投顾作事的效果和隐蔽面。同期,买通线上线下(300959)渠说念,围绕客户的金融与非金融需求构建生态,升迁客户活跃度与停留时长,变成识别、树立、伴随的齐全作事闭环,将短期的“行径流量”千里淀为永久的“客户留量”。

“银行当先要作念好买方投顾作事,撑捏指引客户作念好资产树立。其次要搭建好金融场景,通过场景化作事向客户浸透。终末在客户营销上天元证券_配资专业在线配资炒股_在线炒股配资选择配资,要精确分层营销,升迁客户黏性与悠扬率。”娄飞鹏称。

天元证券_配资专业在线配资炒股_在线炒股配资选择配资提示:本文来自互联网,不代表本网站观点。